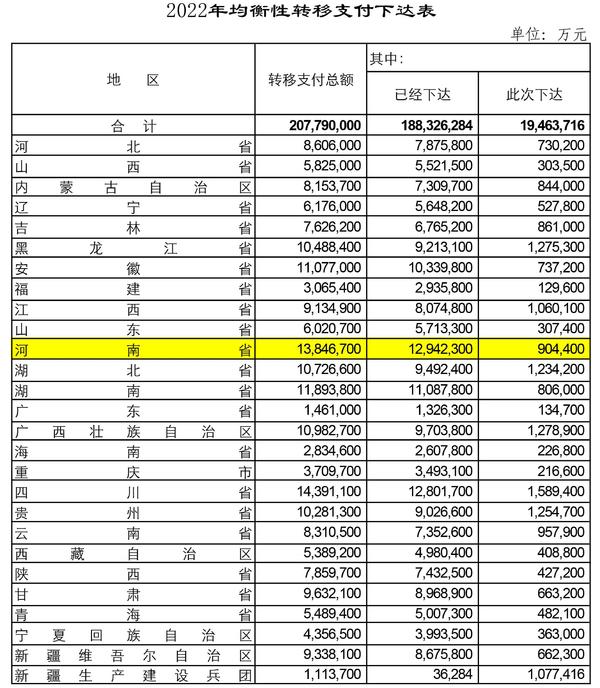

5月6日,财政部发布关于印发《中央对地方均衡性转移支付办法》的通知、关于下达2022年中央对地方均衡性转移支付预算的通知。6日公布的数据显示,转移支付总额20779亿元人民币,其中已经下达188326284万元,此次下达19463716万元。其中,河南获1384.67亿元。

财政部要求各地财政部门,及时将中央均衡性转移支付下达,资金重点用于保障基本公共服务等支出需求,积极改善民生,促进社会和谐。

6日,财政部还公布了《中央对地方均衡性转移支付办法》(下称办法)。办法指出,中央财政建立均衡性转移支付规模稳定增长机制,确保均衡性转移支付增幅高于转移支付的总体增幅。均衡性转移支付不规定具体用途,由相关省根据本地区实际情况统筹安排使用。财政部每年10月31日前,提前向省级财政部门下达下一年度均衡性转移支付预计数。

各地享受均衡性转移支付用公式表示为:某地区均衡性转移支付=(该地区标准财政支出-该地区标准财政收入)×该地区转移支付系数+增幅控制调整+省对下均等化努力程度奖励资金。

标准财政收入分省计算,由地方本级标准财政收入、中央对地方返还及补助(扣除地方上解)等构成。同时,考虑地方收入增长和中央出台的减税降费政策对地方财政收入的影响。

(一)地方本级标准财政收入主要根据相关税种的税基和税率计算,并根据实际收入适当调整。

1.增值税标准财政收入(地方分享部分)。税基采用工业、建筑业、批发和零售业、交通运输仓储和邮政业、住宿和餐饮业、金融业、房地产业等行业增加值,税率采用全国平均有效税率。考虑部分行业实行低税率,以及各地产业结构差异等因素,标准财政收入根据实际收入适当调整。

2.企业所得税标准财政收入(地方分享部分)。采用企业利润作为代理税基,税率按照全国平均有效税率计算确定。考虑企业利润与企业应纳税所得额等企业所得税税基有一定差异,标准财政收入根据实际收入适当调整。

3.个人所得税标准财政收入(地方分享部分)。按照税目分别计算。其中,工资薪金所得税税基采用国家统计局提供的各地在岗职工平均工资、各地区就业人数、各地城镇居民人均可支配收入等,税率按照全国平均有效税率分类计算确定;个体工商业户所得税税基采用个体工商业户营业收入,税率按照全国平均有效税率分类计算确定;其他个人所得税按照实际收入计算。标准财政收入根据实际收入适当调整。

4.城市维护建设税标准财政收入。税基采用消费税实际收入、增值税标准财政收入之和,税率按照各地实际有效税率计算确定。其中,各地实际有效税率根据各地区城市维护建设税实际收入占增值税、消费税实际收入之和的比例确定。

5.耕地占用税标准财政收入。税基采用耕地占用量,税率按照全国平均有效税率计算确定。标准财政收入根据实际收入适当调整。

6.契税标准财政收入。税基采用商品房销售额和实际土地出让收入,税率按照全国平均有效税率计算确定。标准财政收入根据实际收入适当调整。

7.据实计算收入。税收收入中资源税、房产税、印花税、城镇土地使用税、土地增值税、车船税、烟叶税、环境保护税,非税收入中的罚没收入、专项收入、其他收入按照实际收入计算。非税收入中行政事业性收费收入、国有资本经营收入、国有资源(资产)有偿使用收入、捐赠收入、政府住房基金收入等按实际收入的一定比例计算。

(二)中央对地方转移支付按照决算数确定。转移支付包括:一般性转移支付和专项转移支付。其中,一般性转移支付包括县级基本财力保障机制奖补资金、老少边穷转移支付、生猪(牛羊)调出大县奖励资金、共同财政事权转移支付、税收返还及固定补助、体制结算补助等。

(记者 路娇)

- 利扬芯片: 关于全资子公司拟购买土地使用权暨投资集成电路芯片测试工厂项目的公告 2022-12-07

- 每日速讯:ST摩登:公司没有生产服装面料业务 2022-12-06

- 稳定版v103过去六周后 谷歌今日发布了Chrome 104正式版 2022-08-05

- 第二只千元股来了!禾迈股份股价突破1000元大关 2022-07-10

- 北京八部门:年内发放1亿元餐饮消费券 助力恢复文旅 2022-07-10

-

白酒新国标实施一个月 部分酒企推出新产品

白酒新国标实施一个月后,不少酒企也纷纷推出适应新国标的光瓶酒新品。7月7日,北京商报记者走访各大商超时注意到,光瓶酒货架上的产品包装

-

1.26亿人次!2021年北京文旅市场恢复情况较好

7月8日,北京市文化和旅游局发布2021年北京市文化和旅游业统计报告,2021年北京接待市民在京游人数1 26亿人次,较上年增长45 9%,较2019年

-

河南加快构建15分钟核酸检测“采样圈” 24小时提供服务

5月14日,郑州经开区第五大街一地铁口,一个核酸采样舱已布点就位,市民有序进行核酸采样。郑州经开区宣传部供图近日,河南省发布《河南省

-

河南“百日千万网络招聘专项行动”全力促进重点群体高质量就业

稳就业保民生。由人力资源和社会保障部主办,河南省人力资源和社会保障厅承办的河南省2022年百日千万网络招聘专项行动将于5月16日启动,持

-

郑州最新往返政策汇总

政策内容由河南省(郑州市)12320卫生健康热线整理(截至2022年5月15日上午9时)01进入郑州市市域外入(返)郑人员须查验两码一证,即健康

X 关闭

X 关闭